きょうは、Webライターの損害賠償請求について綴ってまいります。

副業やフリーランスでWebライターの仕事をしていると「報酬の未払い」や「納期の遅れ」などのトラブルが不安ですよね。

自分の不注意だけでなく、発注先のトラブルに巻き込まれる可能性もあります。

そこで今回の日記では、Webライターが損害賠償を請求されるケースや無料で利用できる保険について解説します。

Webライターの仕事を個人で契約する方は、自分で自分の身を守るためにも、ぜひご参考くださいね。

突発的な事故や病気といった不測の事態にも備えられるよう、一緒に学びましょう。

スポンサードサーチ

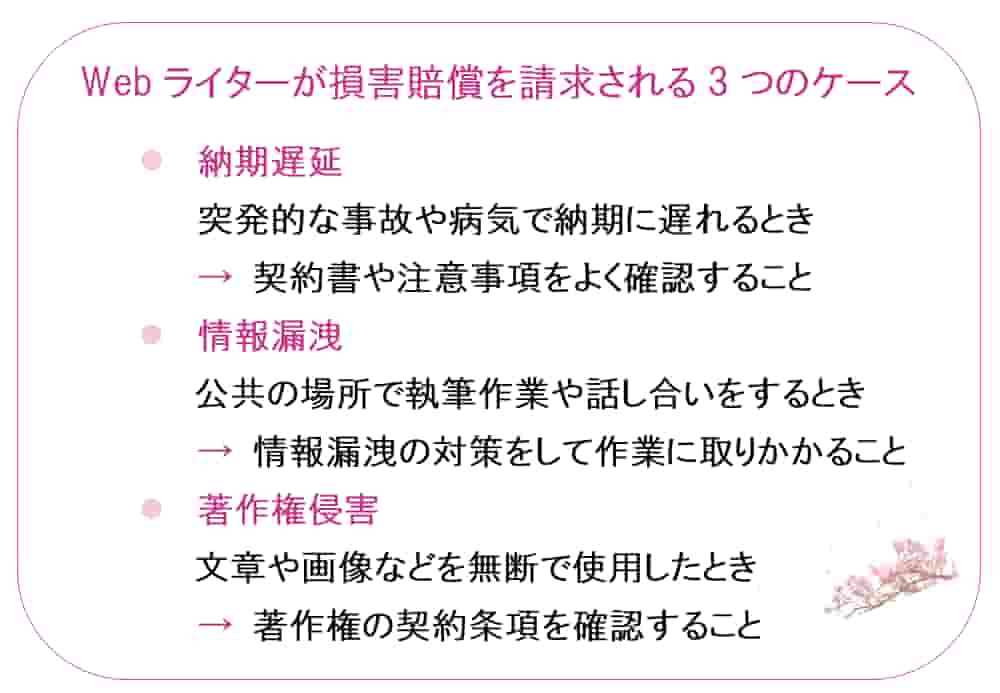

Webライターが損害賠償を請求される3つのケース

さっそく、Webライターが損害賠償を請求されるおもなケースを3つ見てましょう。

納期に遅れる

- 突発的な事故や病気で納期に遅れる

- → 契約書や注意事項をよく確認することが大切

副業やフリーランスとして仕事をしているWebライターは、突発的な事故や病気で納期に遅れてしまうことがあります。

たとえば「急に入院してしまって連絡ができなかった」「納品が著しく遅れてしまった」という不測の事態も考えられますよね。

そのような事態を防ぐためにも、契約書と発注書の注意事項を必ず確認し、契約するときには「納期が遅れそうなときは調整できる条項」を追加することが大切です。

しかし、もしものことが起こったときには、損害賠償保険を利用すれば、保険が適用されます。

保険で賄うことができれば、治療費に加えて賠償請求の支払いが重なるという心配も軽減できます。

情報を漏洩する

- 公共の場所で執筆作業や話し合いをするとき

- → 情報漏洩の対策をして作業に取りかかることが大切

Webライターは、発注先の情報やWebサイトの情報を取り扱うため、情報漏洩にも気をつけなければなりません。

たとえば、公的な場所や不特定多数の人がいる場所でノートパソコンを開いたり、オンライン会議をするときには注意が必要です。

「カフェで仕事をしながら、そのままトイレに行った隙に…」といったこともあります。

重要な情報が外部に漏れたり、紛失したりした場合は損害賠償を請求されます。

とくに、ノマド的な働き方をするWebライターは要注意です。

情報漏洩の対策をしっかりとして作業に取りかかりましょう。

著作権を侵害する

- 文章や画像などを無断で使用したとき

- → 著作権の契約条項を確認することが大切

著作権侵害によって発注先に損失をあたえた場合も、損害賠償を請求されることがあります。

たとえば、文章や画像などを無断で使用してコピーした場合です。

悪質で故意的なケースはもちろんですが、意図せずにコピーのような状態になっているケースも含まれます。

ほかにも、フリー素材と思って納品した画像が、実は違っていたというケースもあります。

著作権は、最近増えている問題なので発注側も慎重になっています。

Webライター側も損害賠償を避けるために、きちんと対策を立てましょう。

契約書には、著作権侵害による賠償責任について明記されています。

事前によく確認をして業務を行いましょう。

著作権については、下の記事で解説していますのでご参考くださいね。

くわしく知りたい

【Webライターが守るべき著作権】注意するポイントと引用のルール

では、損害賠償請求を理解できたら、賠償請求を回避する方法を見てみましょう。

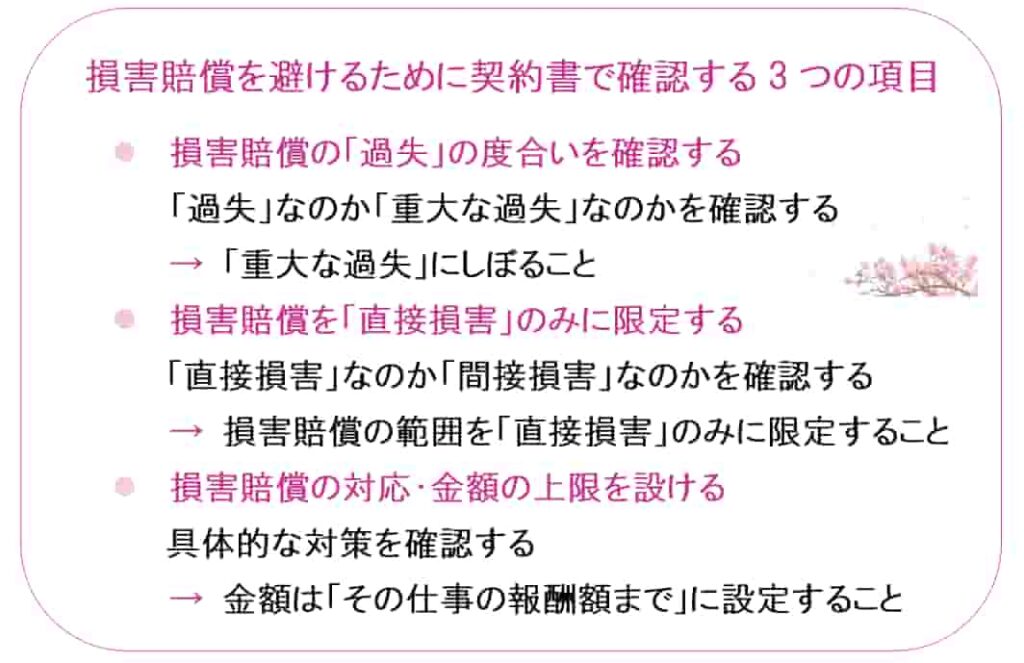

損害賠償を避けるために契約書でチェックすべき項目3つ

損害賠償の請求を回避するには、事前に「業務委託契約書」を確認することが重要です。

必要であれば、発注先と交渉をすることも考えましょう。

では、損害賠償を避けるために重要な項目を3つ紹介しますね。

契約書の見方やチェックすべき項目を知りたい場合は、下の記事でわかりやすく解説してますのでご参考くださいね。

くわしく知りたい

ライター必見!業務委託契約書の注意点や見るべきポイントを解説

損害賠償の「過失」の度合いを確認する

- 「過失」なのか「重大な過失」なのかを確認する

- → 「重大な過失」にしぼること

契約書を確認するときは、どのような場合に損害賠償が発生するのか、過失の度合いを確認しましょう。

「過失」があった場合なのか、それとも「重大な過失」があった場合なのかといった部分です。

具体的には、うっかりミスによる過失も含まれるのか、もしくは故意や悪質なミスに限定されるのかを明確にしましょう。

損害賠償が発生する条件を「重大な過失」にしぼれば、不注意によるトラブルのリスクを抑えられます。

損害賠償を「直接損害」のみに限定する

- 「直接損害」なのか「間接損害」なのかを確認する

- → 範囲を「直接損害」に限定すること

契約をするときは、損害賠償の範囲をできるだけ「直接損害」に限定しましょう。

直接損害とは、自分の関わった作業や納品物から直接発生した損害のことです。

一方、間接損害とは、自分の関わった作業や納品物以外の要因で間接的に発生した損害のことをいいます。

契約する段階で、損害賠償の範囲を「直接損害」のみに限定すれば、あなたが被る責任の範囲も狭められます。

損害賠償の対応・金額の上限を設ける

- 具体的な対策を確認する

- → 金額は「その仕事の報酬額まで」に設定すること

万が一、納品物に問題があった場合に、どのような対応や金額を求められるのか、具体的な対策を確認して上限を定めましょう。

損害賠償額の上限は「その仕事の報酬額まで」に設定しておくのがおすすめです。

あらかじめ上限を定めておけば、想像を超えるような賠償額を請求されることを防げます。

参考:IT弁護士.com

これら3つの項目を確認したら、最後にもう一度、契約内容が一方的に不利になっていないかを確認しましょう。

内容に問題があるときは、発注先に見直しをお願いし、場合によっては依頼を断る勇気を持ちましょう。

では、Webライターが備える保険とは、どのようなものなのでしょう?

くわしく見てみましょう。

スポンサードサーチ

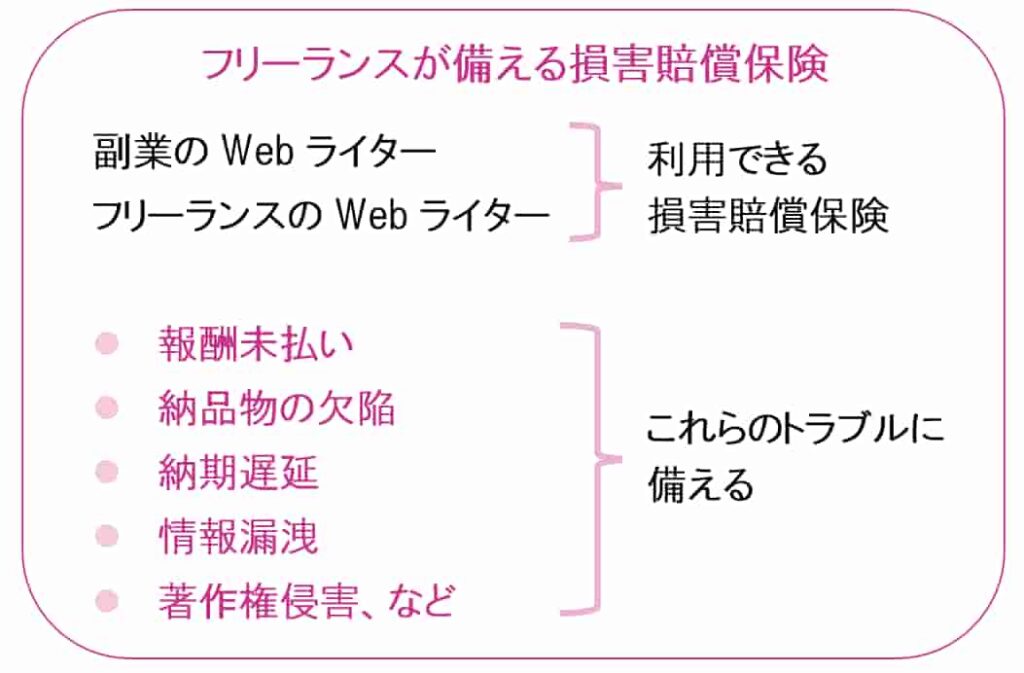

フリーランスが備える損害賠償保険とは?

フリーランスが備える損害賠償保険とは、副業やフリーランスとして仕事をする方が利用する保険サービスのことです。

たとえば、Webライターが発注先に「情報漏洩」「納品物の欠陥」「著作権侵害」などの損害をあたえて賠償責任を求められたとき、請求額の負担を軽減するために保険を利用します。

会社員であれば、損害賠償を請求されるようなトラブルに遭っても、会社が責任を負担してくれますよね。

しかし、副業やフリーランスの場合、すべて自分で責任を負わなければなりません。

なぜなら、会社員とは異なり「労働者」ではなく「個人事業主」と認識されるからです。

Webライターが受注した仕事でトラブルを発生させた場合は、数百万円から数千万円の損害賠償を負担することもあります。

そのような万が一の事態に備える保険が、フリーランス向け損害賠償保険です。

自分の不注意だけでなく、発注先側の原因により、巻き込まれるケースもあります。

そのため、Webライターは、トラブルに備えて損害賠償保険に加入することがおすすめです。

Webライターが損害賠償保険に加入すべき3つの理由

- 「私は気をつけているから大丈夫!」

- 「取引先が多くないから必要ないと思う」

このように感じて「保険は不要!」と考えるWebライターもいるのではないでしょうか?

個人で仕事をするうえで、損害賠償請求をされないとは限りません。

Webライターが損害賠償保険に加入すべき理由は3つあります。

万が一、受注先の企業に損害をあたえてしまい、500万円の損害賠償を請求されたとしても、自分で金額を負担する必要があります。

そのようなときに、損害賠償保険に加入していれば、代わりに補償してもらえたり、自己負担分を軽減してもらえたりできます。

故意でなくても、損害賠償を請求されることはあります。

そのためにも損害賠償保険に加入して、備えを万全にしておくことが大切です。

スポンサードサーチ

フリーランス向け損害賠償保険で補償される内容

フリーランスや個人事業主に向けの損害賠償保険を利用した場合、補償される内容には、つぎのようなものがあります。

補償が受けられる・受けられないケースは保険会社によって異なり、厳密に定められています。

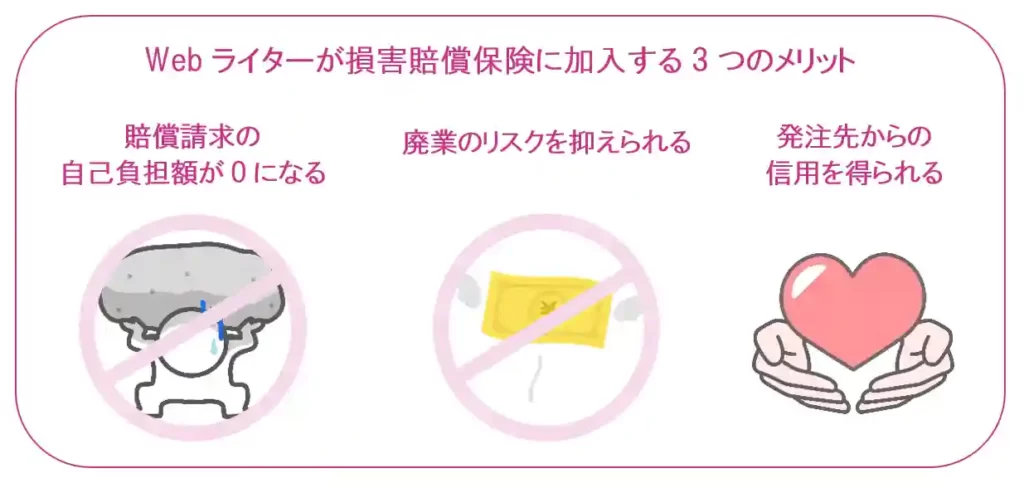

Webライターが損害賠償保険に加入する3つのメリット

では、Webライターが損害賠償保険に加入すると、どのようなメリットがあるのでしょう?

3つのメリットを見てみましょう。

賠償請求の自己負担額が0になる

損害賠償保険に加入すると、自分で賠償金を支払う必要がなくなります。

仕事でミスをしてしまい発注先や第三者に損害あたえたときでも、保険会社が代わりに賠償金を支払ってくれるので、自負担金は0円で済みます。

たとえ支払額が1000万円かかったとしても金銭的な負担はないので、大きなメリットになります。

廃業のリスクを抑えられる

廃業するリスクを抑えられることも、Webライターが損害賠償保険に加入するメリットのひとつです。

賠償責任保険があれば、万が一のトラブルのときに、必要な支払い額を保険がすべてカバーしてくれます。

それにより、自己負担額を抑えられ、資金不足に陥らずに済みます。

廃業のリスクを軽減できるため、安心してライター業に取り組めます。

発注先からの信用を得られる

Webライターが損害賠償保険を利用すると、発注先からの信用を得られます。

発注先のなかには、トラブルが起こったときのことを考えて「フリーランスと契約するのは不安」と感じる担当者もいます。

そのような場合に、保険に加入していることを伝えれば、安心感をあたえることができます。

発注先にとっても、仕事を依頼する相手が保険に入っていることは、安心材料になります。

まったく後ろ盾のないWebライターよりも信頼される度合いが高まり、仕事の受注率アップにつながります。

スポンサードサーチ

フリーランス向け損害賠償保険の選び方

では、自分に合った適切な保険を選ぶには、どのような基準で判断すればよいのでしょう?

損害賠償保険の選び方を2つ見てみましょう。

上限額が無制限か1億円以上の保険を選ぶ

保険を利用するときは、支給される保険金の上限額が無制限、または1億円以上の損害賠償保険を選ぶのがおすすめです。

損害賠償請求の金額は、損失の程度や過失の割合、契約書の内容によって決まります。

あらかじめ契約書で「損害賠償請求額は納品物の報酬と同等まで」と交わした場合には、それほど大きな請求額にならないことが多いです。

しかし、取り決めていない場合や該当しないトラブルの場合には、数十万円~数百万円を請求されることもあります。

被害が大きければ金額は上がるため、数千万円を請求されることもありえない話ではありません。

せっかく加入するのであれば、万全に備えられる保険を選ぶのが賢い選択です。

保険によって上限額が異なるので、必ずチェックして検討しましょう。

示談交渉サービスがあると心強い

示談交渉サービスとは、加害者と被害者との話し合いを代わりに行ってくれるサービスのことです。

損害賠償を請求をされると、自分で交渉をする必要があります。

そんなときも示談交渉サービスがあれば、専門知識のある保険会社の担当者が相手と交渉してくれるため、万が一のときも安心です。

また示談交渉がうまくいけば、裁判手続きをすることなく解決できるため、時間や費用の節約になります。

交渉の知識がなくても示談に臨めるうえ、負担も軽くできるので、利用するととても心強いです。

Webライターにおすすめの損害賠償保険2選

では、どのような保険に加入すれば安心できるのでしょう?

Webライターにおすすめの損害賠償保険を2つ紹介しますね。

FREENENCE(フリーナンス)

「FREENANCE(フリーナンス)

![]() 」は、GMOクリエーターズネットワーク株式会社が提供する、フリーランスのためのお金と保険のサービスです。

」は、GMOクリエーターズネットワーク株式会社が提供する、フリーランスのためのお金と保険のサービスです。

「納期に遅れる」「情報を漏洩する」「著作権を侵害する」などの損害で賠償金を請求されたときに、無料で補償してくれます。

さらに損害賠償以外にも、所得補償・資金繰り・感染症保険などのサービスを受けられます。

| 年会費 | 0円 |

| あんしん補償 (賠償責任保険) | 0円 |

| 所得保障保険 | 月額500円 |

「FREENENCE」を利用するには、フリーナンス口座と呼ばれる、発注先から報酬額を受けとる口座を開設する必要があります。

フリーナンス口座に入金された報酬額は、Webライターが指定した銀行口座に振り替えられます。

つまり、請求・入金にフリーナンス口座を通すことで各種保険の特典を受けられる仕組みです。

損害賠償の補償額は、種類によっては最高5,000万円、期間中の限度額は5億円に設定されています。

これらの補償をすべて無料で利用できるので、個人で活動するWebライターに非常におすすめです。

「FREENENCE」の特徴や補償内容は、下の記事でくわしく解説していますのでご参考くださいね。

くわしく知りたい

FREENANCE(フリーナンス)を利用すべき?保険の特徴や評判を解説

フリーランス協会

「フリーランス協会」は「誰もが自律的なキャリアを築ける世の中へ」というコンセプトのもとに運営される非営利団体です。

Webライターやデザイナーなど、フリーランスのためのコミュニティや求人サービスを取り扱っています。

一般会員になると、賠償責任補償や福利厚生、弁護士依頼サービスなどを受けられます。

| 年会費 | 10,000円 |

| 保険内容 | 賠償責任保険 報酬トラブル弁護士費用保険 所得保障保険(任意) |

損害賠償の補償額は、補償内容によって最高1億円、期間中の限度額は10億円に設定されています。

フリーランス協会の賠償請求保険は、大手保険会社4社による共同保険のため、一般会員だけでなく発注先の企業も補償の対象になります。

そのため、安心して仕事を依頼してもらえる点もWebライターにとってメリットになります。

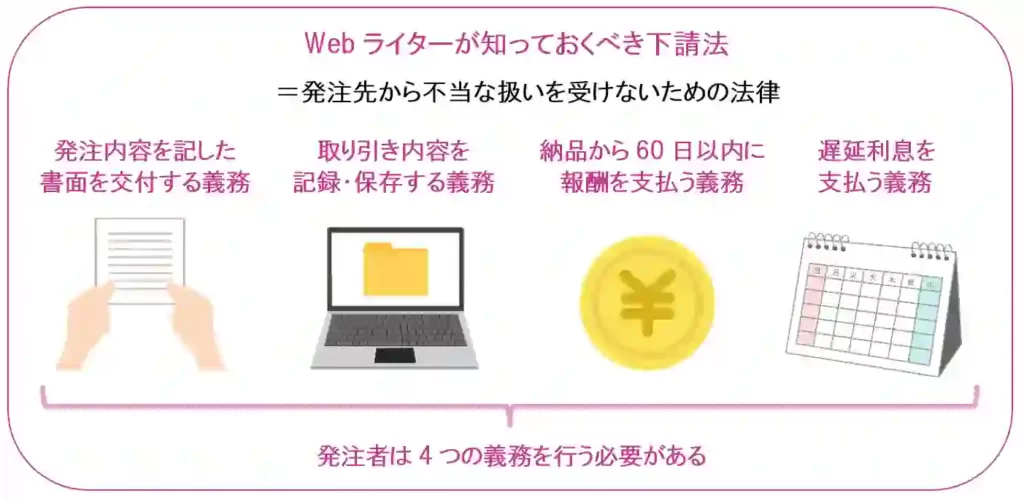

Webライターが知っておくべき「下請法」

下請法(したうけほう)とは、規模の大きな企業が小さい企業と請負契約するときに、不当な扱いを受けないための心強い法律のことです。

フリーランスで働くWebライターの資本金が1000万円を超えない場合、発注先の資本金が1000万円を超える場合には、下請法の対象になります。

下請法が適用されると、発注先は、フリーランス・個人事業主に対して、つぎの4つの義務を課されます。

◆ 発注内容を記載した書面を交付する義務 業務を発注するときは、業務の内容を明記した書面を交付する義務があります。 契約書の書面に記載する内容 ・発注内容 ・費用 ・支払い期日 ・支払い方法 など

◆ 取り引き内容を書類に記録・保存する義務 発注先は、フリーランス・個人事業主との取り引き内容を記録した書類を作成し、2年間保管しなければいけません。 納品後の書面に記載する内容 ・Webライターの名前 ・発注日 ・納品の内容 ・納品を受領した日 ・検収が完了した日・検収の結果 ・やり直しが発生した場合の内容と理由 ・最終的な支払い額・期日 ・金額に変更があった場合の増減額と理由

◆ 納品日から60日以内に報酬を支払う義務 発注先は報酬の支払期日を、フリーランス・個人事業主と合意したうえで決める必要あります。 また支払い期日は、記事を納品した日から60日以内の間で定めなければいけません。

◆ 遅延利息を支払う義務 発注先が、成果物の納品後60日以内にフリーランス・個人事業主へ報酬を支払わなかった場合、成果物が納品された日から、実際に支払いが完了した日までの日数に応じ、年率14.6%の遅延利息を報酬とは別に支払う義務があります。

下請法は、フリーランスWebライターを守る法律なので、理解しておきましょう。

下請法について知りたい場合は、下の記事でわかりやすく解説していますので、あわせてご参考くださいね。

くわしく知りたい

下請法とは?フリーランスWebライターの契約をわかりやすく解説

おさらい:Webライターが損害賠償を請求されるケースとは?

個人で契約して仕事を行うWebライターは、副業であってもフリーランスであっても「個人事業主」の扱いになります。

副業やフリーランスの場合、身を守ってくれる会社員のような組織がないため、自分の身はすべて自分で守らなければなりません。

Webライターとして活動していると、トラブルに巻き込まれるリスクを抱えます。

日頃からリスクに備えて、安全に業務を行いましょう。

おしまいに

損害賠償保険は、仕事に必要な保険なので経費に計上できます。

その際は、損害保険料と記載しましょう。

青色申告の記帳の仕方は、つぎのとおりです。

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

| 損害保険料 | 10,000 | 普通預金 | 10,000 |

貸方の勘定科目は、支払いに応じて「現金」や「クレジットカード」と変更してくださいね。

白色申告の記帳の仕方は、つぎのとおりです。

| 日付 | 損害保険 | 摘要 |

| 2022年〇月〇日 | 10,000 | 損害賠償保険料 |

損害賠償保険と同様に、事務所の火災保険や地震保険も経費にできますよ。

安心して業務を行えるよう、賢く対策を立てて万が一に備えましょう。

最後までお読みいただきまして、ありがとうございます。

それでは、ごきげんよう。

桜御前