きょうは、インボイス制度について綴ってまいります。

- 「インボイス制度ってなに?」

- 「Webライターに関係あるの?」

- 「あまり稼いでいない副業Webライターには関係ないよね?」

「インボイス制度」がはじまると聞いて、不安に感じているフリーランスや副業の方もいるのではないでしょうか?

新たに導入されるインボイス制度は、フリーランスや個人事業主、副業の方にも関わる制度であり、今後の仕事や収入に影響するので、正しく認識する必要があります。

そこで今回の日記では、Webライターに向けて「インボイス制度って何?具体的に何をすればいいの?」の疑問を図解と具体例を載せてわかりやすく解説します。

Webライターはインボイス制度を利用すべきなのか?をケースごとに解説しますので、ぜひ参考にしてご検討くださいね。

インボイス制度を理解すると、インボイス制度に対応した「課税事業者」になるか、そのまま「免税事業者」でいるかを判断できるようになりますので、一緒に学びましょう

スポンサードサーチ

インボイス制度とは?

インボイス制度とは、どのような制度なのでしょう?

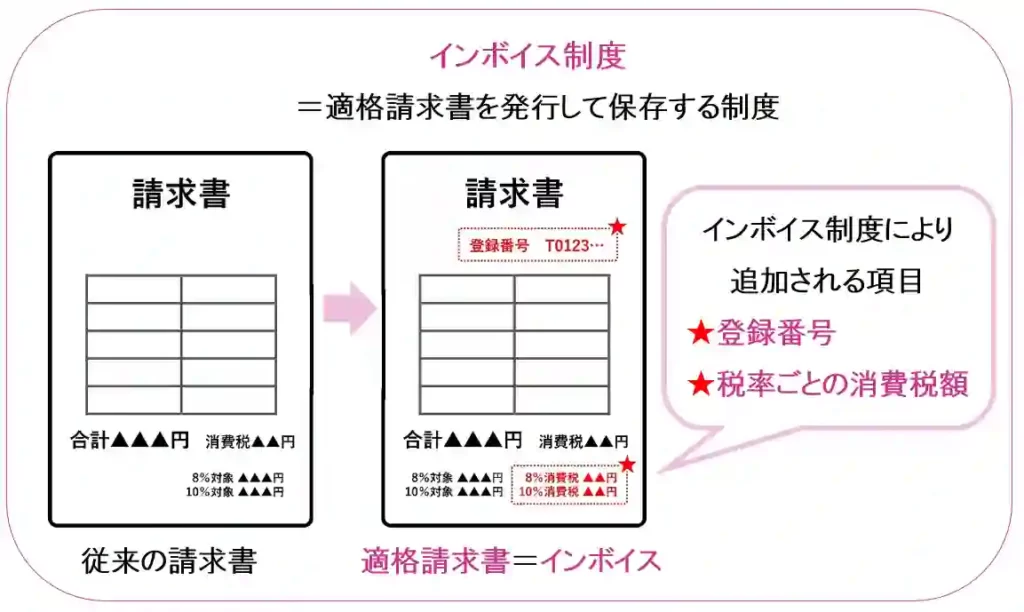

インボイスとは、正確な消費税の税率や税額を記載した請求書のことをいい、取り引き先に送る書類を指します。

そしてインボイス制度とは、その請求書を発行・保存する制度のことをいい、正式な名称を「適格請求書等保存方式」といいます。

現在の消費税率は10%ですが、食品には8%の軽減税率が適用されており、10%と8%の2つの税率が混在しています。

そこで、2つの税率を明確にするために、商品にかかる10%と8%の消費税率と消費税額を請求書に記載する制度が導入されたわけです。

この制度を「適格請求書等保存方式」通称インボイス制度と呼びます。

すでに登録を受け付けていますが、2023年10月1日(令和5年10月1日)から本格的に制度が開始します。

スタートに合わせて課税事業者になる場合は、2023年9月30日(令和5年9月30日)までに「適格請求書発行事業者」への登録を申請しなければなりません。

クラウド会計ソフト「freee(フリー)」を利用すると「適格請求書発行事業者の登録申請書」を簡単に作成できます。

早めにインボイス制度に備えたい場合は、かんたん便利なのでおすすめですよ。

フリーランスWebライターにインボイス制度は関係あるの?

インボイス制度を理解するには、消費税の納税のしくみを知るとわかりやすいです。

「仕入税額控除」や「適格請求書発行事業者」など耳慣れない言葉が出てきますが、ひとつずつ解説しますので、ゆっくり読み進めてくださいね。

仕入税額控除ってなに?

事業者が納付する消費税の金額は、つぎの計算式で求めます。

◆ 納税する消費税の金額 売上で受け取った消費税-仕入れ・経費に支払った消費税額=納付する消費税の金額

「仕入税額控除」の意味を理解するために、具体例を見てみましょう。

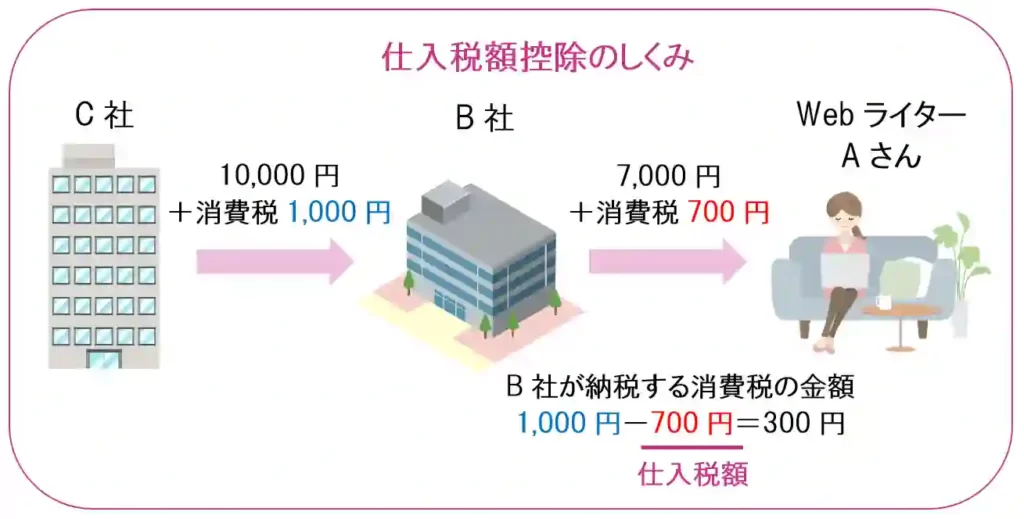

依頼人であるB社は、フリーランスWebライターAさんに記事の執筆を発注し、C社に納品しています。

B社の売り上げは10,000円です。

消費税1,000円をプラスした合計11,000円をC社から受け取っています。

そしてB社は、Aさんに7,000円の執筆代と700円の消費税を合わせた金額7,700円を支払います。

この場合、B社が納税する消費税の金額は、C社から受け取った1,000円-Aさんに支払った700円=300円になります。

◆ B社が納税する消費税額 C社から受け取った1,000円-Aさんに支払った700円=300円

この計算のしくみ、すなわち仕入・経費で支払った消費税を売り上げで受け取った消費税から差し引くことを「仕入税額控除」といいます。

この場合では、Aさんに支払った消費税700円が「仕入税額控除」の対象になります。

インボイス制度でどう変わるの?

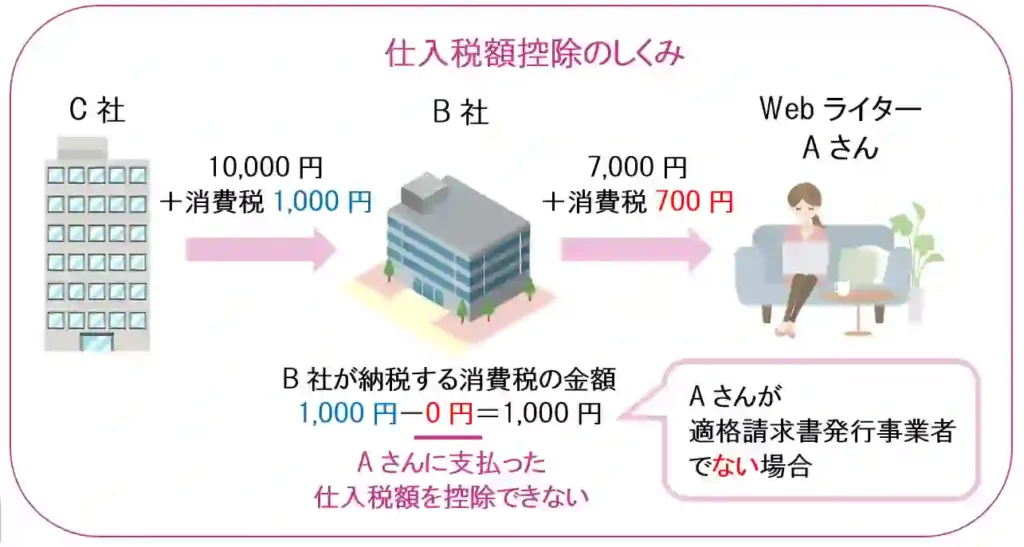

インボイス制度がはじまると、この消費税を控除するために、仕入れ先にインボイス=適格請求書を発行してもらい、その請求書を保存する必要があります。

先ほどの例で言うと、B社が「仕入税額の控除」を受けるには、Aさんが発行したインボイスが必要になるということです。

Aさんがインボイスを発行するには、税務署に「適格請求書発行事業者の登録申請書」を提出する必要があります。

もしAさんが適格請求書発行事業者にならない場合、B社は仕入税額を控除できないので、納税する消費税額が増えてしまいます。

つまり、Aさんが適格請求書発行事業者でない場合、2023年10月以降、B社は消費税の納税額1,000円を支払うことになるわけです。(※一定期間の経過措置があります)

一方で、Aさんが適格請求書発行事業者であれば、B社の納税額は300円で済みます。

ここで一度、用語のおさらいをしましょう。

スポンサードサーチ

課税事業者と免税事業者の違いとは?

ここまで読んで、Webライターのなかには「今までも消費税を請求していたけど納税していなかったなぁ…」と疑問に感じた方もいると思います。

納税していない理由は、1年間の売上が1,000万円以下のWebライターは、消費税の納税義務を免除されていたからです。

フリーランスや個人事業主として活動するWebライターは「課税事業者」と「免税事業者」の2つに分かれます。

インボイス制度の影響を受けるのは、このうちの「免税事業者」のWebライターです。

では、インボイス制度による影響を理解するために、事業者の違いを見てみましょう。

課税事業者

課税事業者とは、消費税の納付を義務づけられた法人や個人事業主のことです。

前々年の1年間の売上が1,000万円を超えた事業者があてはまります。

課税事業者になると、仕入や経費に支払った消費税の控除を受けたり、払いすぎた消費税の返金の適用を受けたりできます。

免税事業者

免税事業者とは、前々年の1年間の売上が1,000万円以下の事業者のことです。

おもに個人事業主や小さい規模の事業者があてはまります。

ほとんどのWebライターが「免税事業者」に該当するでしょう。

免税事業者のメリットは、消費税の納付を免除されることです。

では、なぜ免税事業者のWebライターが「インボイス制度で影響を受けるのでは?」と言われているのでしょう?

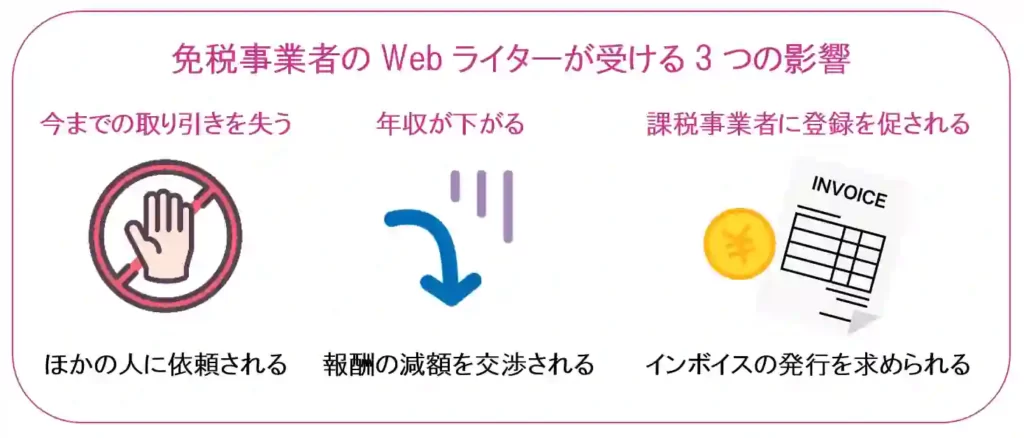

免税事業者のWebライターが受ける3つの影響とは?

インボイス制度の開始により、課税事業者と取り引きしている免税事業者のWebライターは、仕事に影響を受ける可能性があります。

なぜなら、Webライターが免税事業者のままでいると、課税事業者である依頼人は仕入税額の控除を行えないので、納税額が増えるからです。

依頼人である発注先が法人や企業の場合は、課税事業者であることがほとんどなので、企業から多くの案件を受注しているWebライターは、その分、受ける影響も大きくなります

ただし、Webライターと依頼人の両者が免税事業者の場合は、お互いに消費税の納税義務がないので何の影響もありません。

では、課税事業者との取り引きで、どのような影響を受けるのか3つのケースを見てみましょう。

今までの取り引きを失う

依頼人が課税事業者の場合、免税事業者のWebライターに案件を依頼すると、仕入税額の控除を受けられないので不利になります。

もし、課税事業者のWebライターにお願いできるのであれば、依頼人はほかのWebライターに仕事を発注するかもしれません。

そうなると、免税事業者のWebライターは、仕事を失う可能性があります。

年収が下がる

もうひとつ考えられることは、報酬の減額を交渉されることです。

依頼人のなかには、消費税に相当する金額を値下げするように、報酬の減額を求めてくる可能性があります。

この場合、免税事業者のままで活動するWebライターは、収入が減るリスクがあります。

課税事業者に登録を促される

依頼人が課税事業者の場合、インボイスの発行を求められることもあります。

課税事業者になるには、税務署に「適格請求書発行事業者の登録申請書」を提出すれば、インボイスを発行できる事業者になれます。

しかし、課税事業者になると消費税を納税する義務が発生し、申告の手間が増えたり、収入の10%が減ったりとデメリットも生じます。

では、インボイス制度の開始に向けて、Webライターはどのように対策すればよいのでしょう?

スポンサードサーチ

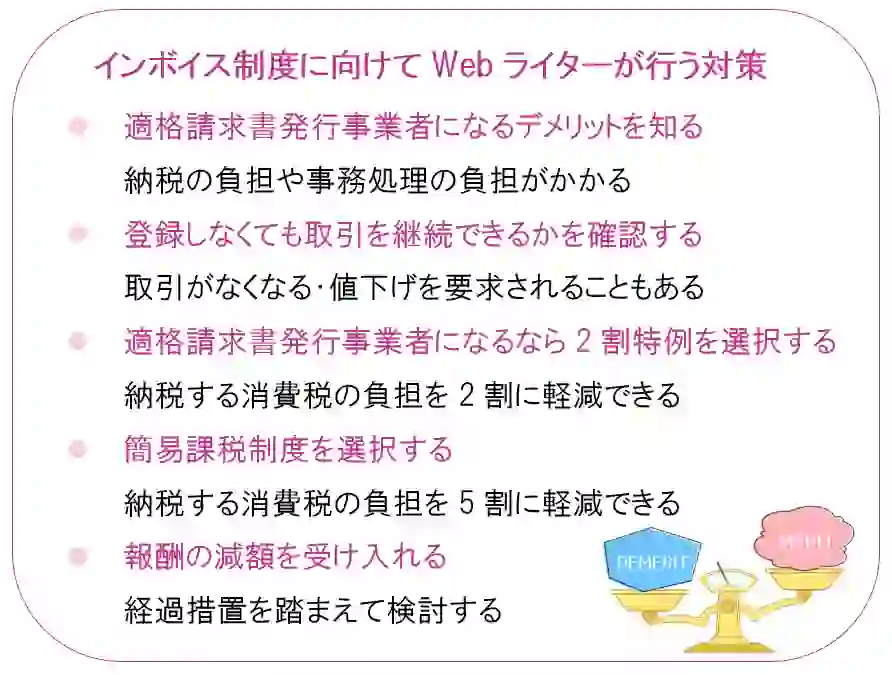

インボイス制度に向けてWebライターが行う対策

Webライターがインボイス制度に向けて行う対策は、5つあります。

適格請求書発行事業者になるデメリットを知る

適格請求書を発行できる事業者になるには、消費税の申告・納税義務のなかった「免税事業者」から「課税事業者」に変わる必要があります。

フリーランスWebライターが、免税事業者から課税事業者になるデメリットには、つぎの4つが考えられます。

これまでは義務のなかった消費税を納税することになるので、その分手取りが減ります。

加えて、消費税を申告する必要が生じるため、複雑な計算や帳簿をつける手間が増えます。

会計ソフトの導入や帳簿の作成なども考えて、登録するかどうかを検討することが大切です。

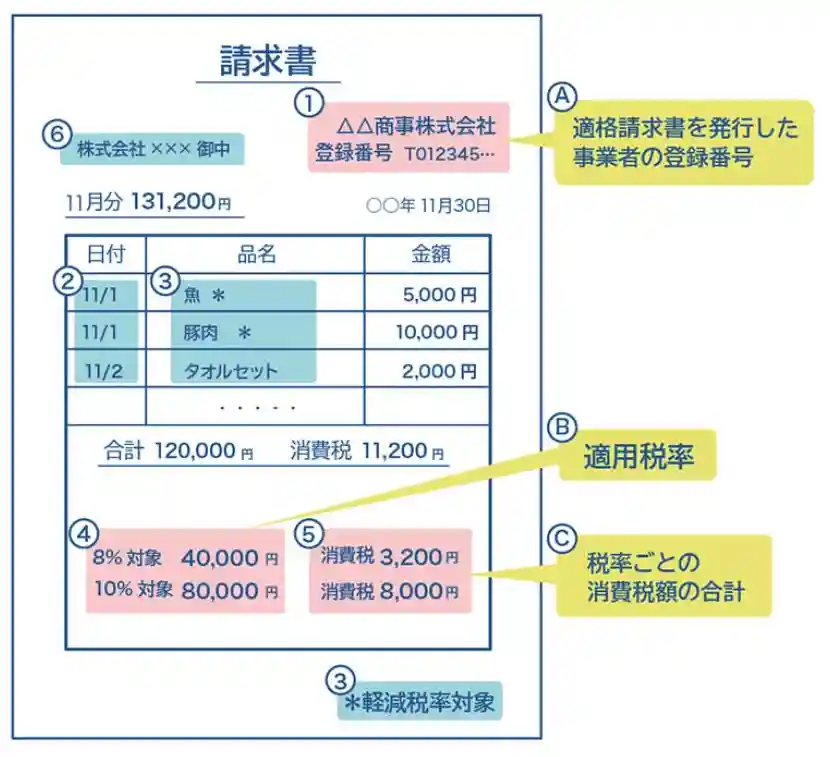

また、適格請求書を作成する作業も出てきます。

ただし、作業が増えると言っても、上にしめした赤字の項目A「登録番号」B「8%・10%それぞれの合計額」C「8%・10%それぞれの消費税の金額」を今まで使用していた請求書に追加すれば作成できます。

登録番号とは、適格請求書発行事業者への登録を済ませたあとに、税務署から発行される番号のことです。

面倒なときは「Misoca(みそか)」を利用すれば、インボイス制度に対応した適格請求書を月5枚まで無料で作成できるのでたいへん便利ですよ。

請求書の作成の仕方を知りたい場合は、下の記事で解説していますのでご参考くださいね。

くわしく知りたい

消費税や源泉徴収はどうする?Webライターの請求書の書き方を解説

登録しなくても取引を継続できるかを確認する

依頼人が免税事業者や簡易課税制度を選択している事業者であれば、適格請求書発行事業者に登録しなくても、取り引きに影響を及ぼしません。

簡易課税制度については、後ろの項目「簡易課税制度を選択する」で説明しますね。

一方で、依頼人が課税事業者である場合、相手が仕入税額の控除を行うには、あなたのインボイスが必要になります。

そのため、依頼人が課税事業者のときは、適格請求書発行事業者になるかどうかによって、今後の取り引きにどのような影響をあたえるのかをよく確認することが大切です。

適格請求書発行事業者であるかどうかに関係なく、今後も継続して仕事をお願いしたいと言われるのであれば、免税事業者のままを選択し、必ずしも登録する必要はありません。

適格請求書発行事業者になるなら2割特例を選択する

上の2つを考えたうえで、適格請求書発行事業者になると判断したら「2割特例」の制度を選択しましょう。

2割特例とは、免税事業者から課税事業者になった場合に、納税する消費税の負担を2割に軽減できる緩和制度のことです。

インボイス制度の開始から3年間は、売上の2割を納税額として納めればよいので、税金の負担を抑えられます。

適用期間は、2023年10月1日(令和5年10月1日)~2026年9月30日(令和8年9月30日)の3年間です。

2割特例を受けるために、事前の届け出は必要ありません。

消費税の確定申告を行うときに、確定申告書に記入する箇所があるので、2割特例を選択すれば特例を受けられます。

簡易課税制度を選択する

2割特例の期間が終了したら、つぎからは「簡易課税制度」を選択すると、納税する消費税の負担を5割に軽減できます。

簡易課税制度とは、消費税の申告をするときに、納税額を計算する方法のひとつです。

消費税の計算方法には「本則課税制度」と「簡易課税制度」の2つがあります。

本則課税制度は複雑な計算で手間がかかるので、フリーランスの課税事業者は簡易課税制度を選ぶことが多いです。

フリーランスWebライターは、簡易課税の事業区分で「第5種」に該当するので、売上にかかる消費税の50%を納めるとよいことになります。

そのため、2割特例の期間が終了したのちに簡易課税制度を選択すると、納税の負担も事務処理の負担も減らせます。

簡易課税制度を選択するには、税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。

報酬の減額を受け入れる

政府は、免税事業者であることを理由に、報酬を減らしたりすることを独占禁止法や下請法で禁止しています。

しかし、課税事業者である依頼人から、報酬の減額を要求されることもあるかもしれません。

仕事がなくなることを考えると、減額を受け入れるのも1つの選択肢と言えるでしょう。

その場合は、つぎに説明する「経過措置を設けている」をよく理解して検討するのがおすすめです。

下請法について知りたい場合は、下の記事で解説していますのでご参考くださいね。

くわしく知りたい

下請法とは?フリーランスWebライターの契約をわかりやすく解説

Webライターはインボイス制度の利用をすぐに決めるべき?

依頼人である発注先が課税事業者の場合、Webライターは、課税事業者になるかどうかを迫られそうですよね。

すぐに決める必要はない

しかし、慌てて決める必要はありません。

「免税業者のままでも今まで通りに依頼するよ」「値引きしないよ」と依頼してくれる発注先もいるかもしれません。

また、今まで通りに報酬額を支払ってくれる発注先と、値引きする発注先が混在した場合、免税事業者のままでも金額的にそれほど損をしないこともあるでしょう。

インボイス制度に大きなメリットを感じないのであれば、事務処理が煩雑になることを考えると、免税事業者のままでいるほうが活動しやすいとも言えます。

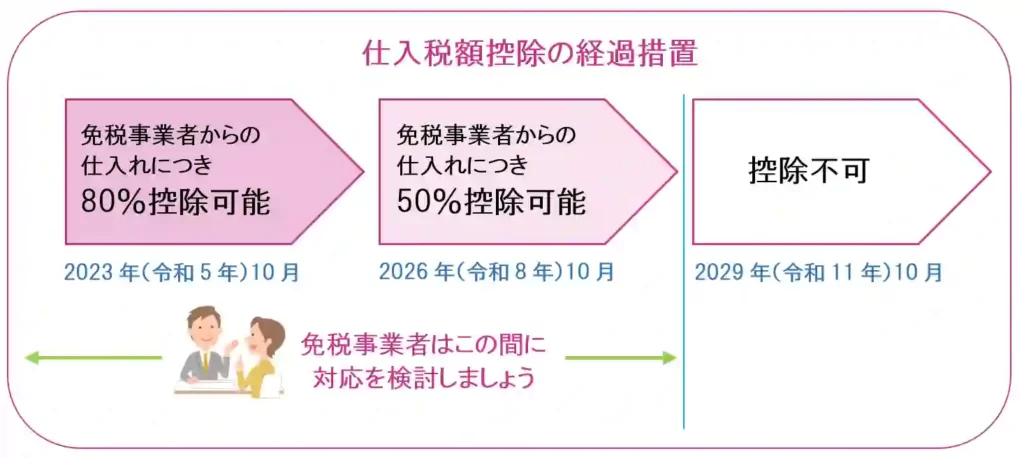

経過措置を設けている

さらに、インボイス制度には、仕入税額控除の経過措置が設けられています。

この経過措置により、課税事業者は、免税事業者からの請求書であっても、下の期間であれば、消費税の控除を受けられます。

上のように、発注先は2026年9月30日までなら、免税事業者のWebライターとの取り引きに発生する消費税の80%を控除できます。

そうなると「20%の負担なら免税事業者のWebライターだけど、今まで通りに依頼しようかな」と考える発注先も出てくるでしょう。

仮に、発注先から消費税に相当する金額を値下げするように求められたとしても「20%なら大きな損失ではない」と受け入れることができるかもしれません。

1万円の執筆料で消費税1,000円の20%、200円を値下げしてほしいと交渉されたら「許容してもいいかな」と思えそうですよね。

発注先の対応を確認したうえで決断しても遅くないですし、今後の成り行きを見て、じっくり検討するのがおすすめです。

案件を受注している発注先の多くが課税事業者である場合は、登録をするほうが有利なケースもあるでしょう。

一方で少ない場合は、わざわざ登録をして負担の大きい選択をしなくても、ゆっくり吟味したほうが最適な選択を行えるといえますね。

スポンサードサーチ

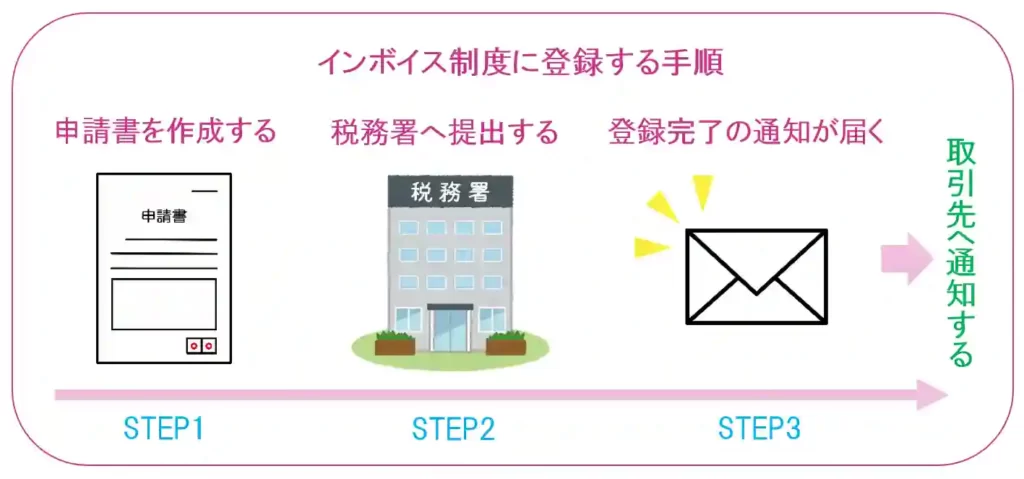

Webライターがインボイス制度に登録する手順3STEP

この項目では「適格請求書発行事業者の登録を行う!」と決めた方に向けて、簡単に登録の期限と登録の方法を説明しますね。

適格請求書発行事業者の登録申請の期限は、インボイス制度が開始される前日の2023年9月30日までです。

登録を行うには、管轄の税務署に提出する必要があり、申請には郵送による書面の提出とe-Tax(電子データ)による提出の2つの方法があります。

2023年9月30日までに提出を行えば、登録通知が届いていなくても、2023年10月1日から登録の取り扱いになります。

インボイス制度が開始したのちに申請したとしても、登録通知を受け取った時点からインボイスを発行できます。

登録通知が届くまでに時間がかかるので、e-Taxによる提出のほうが早く適格請求書を発行できます。

出典:国税庁「適格請求書発行事業者の登録件数及び登録通知時期の目安について」

では、適格請求書発行事業者の登録申請の手順を見てみましょう。

登録申請書を作成する

書面で提出する場合は、国税庁のホームページから「適格請求書発行事業者の登録申請書」のPDFファイルをダウンロードし、印刷したものに必要事項を記入します。

個人事業主の場合は、書類にマイナンバー(個人番号)の記載が必要です。

税務署へ提出する

登録申請書を提出するには、下の3つの方法があります。

①または➁を選択する場合は、提出するときに本人確認書類として「マイナンバーカード」または「通知カードなどの番号確認書類」と「運転免許証などの身元確認書類」の提示、もしくは写しの提示が必要になります。

国税庁「郵送による提出先のご案内」

インボイス登録センターの送付先:国税庁「インボイス登録センターの管轄地域」

e-Taxによる提出には、スマートフォンによる方法、パソコンとスマートフォンを使う方法があります。

なお「マイナンバーカード」と「利用者識別番号」が必要になるので、始める前に準備しておきましょう。

電子署名には暗証番号が必要なので、わかるように手元に用意してくださいね。

準備が整ったら、国税庁の申請手続ページにアクセスして「e-Taxによる登録申請手続」を確認します。

パソコンとスマートフォンで行う場合は「e-Taxソフト(WEB版)へ」を選択。

スマートフォンで行う場合は「e-Taxソフト(SP版)へ」を押して、画面が表示されたらマイナンバーカードでログインします。

利用者識別番号を取得し、電子データの登録申請書に必要事項を入力して送信します。

登録完了の通知が届く

①税務署に直接提出した場合や➁インボイス登録センターへ郵送で提出した場合は、登録完了後に税務署から登録番号と登録手続き完了の通知が送られてきます。

e-Taxによる申請を行った場合は、登録したメールアドレスに「登録通知」のメールが届きます。

メールに記載されているURLを押して e-Taxソフトのトップページへアクセスし、マイナンバーカードを用いてログインすると登録通知データを確認できます。

Webライターにおすすめの請求書作成ツール3選

無料で利用できるツールも含めて、Webライターにおすすめの請求書作成ツールを3つ紹介しますね。

「適格請求書を作成する時間がない…」「簡単に適格請求書を作成するツールを知りたい!」という方は、ぜひ参考にしてご検討ください。

Misoca(みそか)

「Misoca(みそか)」は、Webライターに人気の無料作成ツールです。

やよいの青色申告オンラインややよいの白色申告オンライン

と同じ会社が提供しているので「やよい」の確定申告ソフトを利用している方にもおすすめです。

「Misoca(みそか)」に発注先とあなたの情報を入力すれば、品名と請求額を入れるだけで、消費税や源泉徴収を自動で計算してくれます。

必要な項目を入力するだけで、簡単に立派なインボイス制度に対応した請求書を作れるのは嬉しいですよね。

月に5件までは無料で作成でき、ややこしい消費税や源泉徴収の課税設定もボタン1つで請求金額を出せます。

作成した請求書の状態を「ステータス」で確認できるため、請求をし忘れることや入金の確認をし忘れることがありません。

また「やよい」だけでなく「freee」「Money Forwordクラウド確定申告」のサービスと連携できるので、これらを活用している場合は重宝しますよ。

確定申告の作成ツールは、下の記事で解説していますので、あわせてご参考くださいね。

くわしく知りたい

Webライターにおすすめの会計ソフト4選【2023年最新】

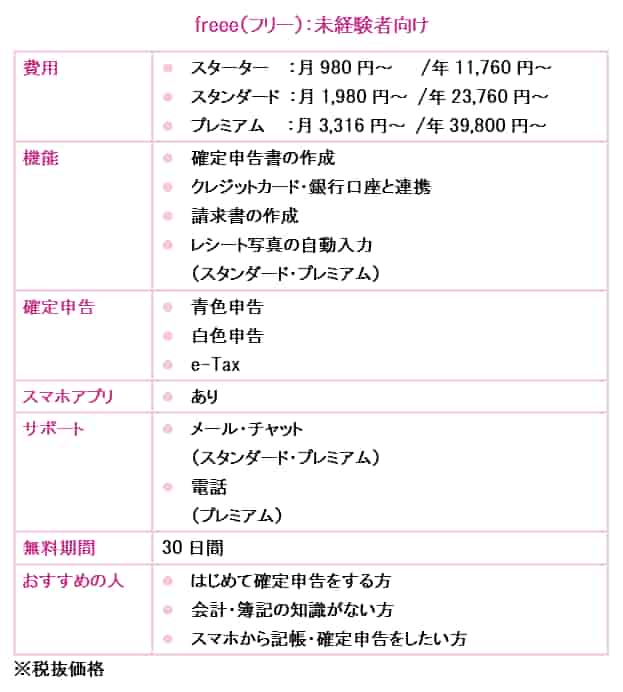

クラウド会計ソフトfreee(フリー)

「クラウド会計ソフトfreee(フリー)」は、業界シェア数No.1を誇る会計ソフトです。

会計ソフトfreee(フリー)を使っている方は、こちらの提供する作成ツールを使うこともおすすめです。

フォームにそって入力するだけでリアルタイムで画面に反映され、プレビューの請求書を見ながら作成できます。

会計ソフトfreee(フリー)と連携することで、仕訳作業も自動で行ってくれ、登録状況のステータスも一覧で管理できます。

直感的な操作でわかりやすく、スマートフォンやタブレットでも簡単に作成できます。

会計freee(フリー)を利用している方であれば、無制限に請求書を作成・発行できますよ。

会計ソフトfreee(フリー)の特徴や評判は、下の記事をご参考くださいね。

くわしく知りたい

会計ソフトfreee(フリー)の評判・口コミを解説【2023年最新】

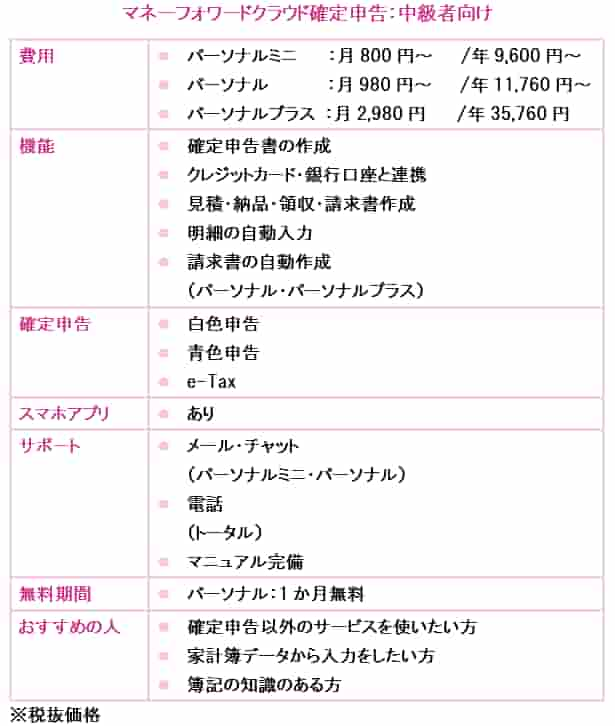

マネーフォワードクラウド確定申告

「マネーフォワード クラウド確定申告

![]() 」を利用している方には、連携して使える請求書作成サービスを利用するのが便利です。

」を利用している方には、連携して使える請求書作成サービスを利用するのが便利です。

毎月同じ請求書を発行している場合は、自動で作成してくれるので発行漏れを防止でき、品目や取引先を登録することで作業を効率化できます。

- インボイス制度対応

- 請求書の合算機能

- 取引先の自動入力

- 請求書の毎月自動作成

- ロゴ・印影の登録

- PDF出力・ダウンロード

- ステータス管理、など

作成した請求書は、2ステップでメール送付や郵送が完了します。

PDFの出力やダウンロード、印刷もできるのでデーターや紙での保存も可能です。

マネーフォワードクラウド確定申告の特徴や評判を知りたい場合は、下の記事をご参考くださいね。

くわしく知りたい

マネーフォワードクラウド確定申告の特徴・料金プラン・評判を解説!

クラウド会計ソフトを考慮に入れながら検討する場合は、下の表をお役立てください。

| / | freee(フリー) | やよいの白色申告オンライン | やよいの青色申告オンライン | マネーフォワード クラウド確定申告

|

|---|---|---|---|---|

| 費用 | 月980円~ 年11,760円~ | 0円~ | 年8,800円~ | 月800円~ 年9,600円~ |

| 無料体験 | 30日間 | ずっと無料 (フリープラン) | 1年間 (セルフプラン) | 1か月 (パーソナルプラン) |

| 特徴 | 未経験者向け 簿記の知識がなくても簡単 | 副業の方向け 白色申告をする | 初心者向け じっくり検討できる | 中級者向け ほかのサービスと連携できる |

| 評判 | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 請求書 | 作成ツールあり | Misoca(みそか) | Misoca(みそか) | 作成ツールあり |

国税庁の動画「フワちゃんと学ぼう!インボイス制度」

ここまでの解説が「よくわからない…」「イメージできない…」と感じた場合は、国税庁の動画解説を試聴するのもおすすめです。

さまざまなYouTube動画が投稿されているので、基礎をしっかりと理解できます。

今回の日記で解説した内容をもっとわかりやすく知りたい場合は、国税庁の動画「フワちゃんと学ぼう!インボイス制度」が参考になります。

楽しく学べて復習にもなりますので、ぜひあわせてご覧ください。

Webライターにおすすめ!インボイス制度を楽しく理解できる本

では最後に、フリーランスや副業で活動するWebライターが、インボイス制度について、楽しく理解できる本を紹介しますね。

- 世界一わかりやすいインボイス

- 60分でわかる!インボイス&消費税 超入門

- フリーランスがインボイスで損をしない本

世界一わかりやすいインボイス

- 損をしない選択をしたい副業・フリーランスの方におすすめ!

- オールカラーの図解で知識ゼロでも理解できる!

- 発売日:2023/2/10

「世界一わかりやすいインボイス」は、160万回再生の人気YouTuberである税理士の先生によって書かれた本です。

インボイス制度について概要や問題点、書類の記入例やQ&A、どう対応すべきかなど、わかりやすく丁寧に解説されています。

豊富なイラストと図解で書かれており、会話形式で進むので、知識のない方でもすんなりと頭に入ります。

取引先への交渉術も紹介されており、フリーランスがいちばん損しない方法を理解できます。

すぐに役立つノウハウが満載に掲載されており、基本から応用まで包括的に解説しているので、初心者の方から経験者の方まで満足して読めます。

気になる方は、YouTubeの動画解説をチェックするのもおすすめですよ。

60分でわかる!インボイス&消費税 超入門

- 最新の情報を学びたい方におすすめ!

- 登録申請の手続きから経理のポイントまで丸わかりの入門書

- 発売日:2023/3/27

「60分でわかる!インボイス&消費税 超入門」は、インボイス制度を理解するための知識を57節に渡って解説した入門書です。

消費税のしくみや軽減税率、発行事業者・課税事業者の双方が知っておきたい知識を税理士の先生がやさしく教えてくれます。

重要なポイントには赤文字やイラストを用いて解説しているので、非常に頭に入りやすいです。

インボイス制度の基礎から、対応するときの判断ポイント、「簡易課税」「2割特例」を選択したときのメリット・デメリットまで知ることができ、実践の場に役立ちます。

インボイス制度にすべきか迷っている方、最新の情報を学びたい方におすすめです。

フリーランスがインボイスで損をしない本

- インボイス制度や電子帳簿保存法をわかりやすく学びたい方におすすめ!

- フリーランスが直面する悩みを解決できる!

- 発売日:2022/12/23

「フリーランスがインボイスで損をしない本

」は、インボイス制度について、フリーランスが損しない方法を豊富な事例を載せて解説した本です。

フリーランスが直面する「6つのお悩みの解決策」を数字を使ってシミュレーションし、もっとも得するパターンを教えてくれます。

- お悩み1 登録事業者と免税事業者、どちらが得かを判断する方法を知りたい

- お悩み2 原則課税と簡易課税、どちらが得かを判断する方法を知りたい

- お悩み3 年によって売上が1000万円を上下する場合、もっとも得する方法を知りたい

- お悩み4 報酬額が税込みか税抜きか、はっきりしない場合に、損をしないための考え方を知りたい

- お悩み5 登録事業者にならなくても消費税を請求できるのかを知りたい

- お悩み6 免税事業者でも消費税を請求できるのかを知りたい。

フリーランスが最低限押さえておきたい知識にしぼって、税金や消費税、インボイス制度についてわかりやすく教えてくれます。

インボイス制度の具体的な対策も電子帳簿保存法のポイントも「まるっと!」理解できる、売上1000万円未満のフリーランスにおすすめの本です。

おさらい:インボイス制度がWebライターにあたえる影響

フリーランスWebライターが、適格請求書発行事業者に登録するかどうかの判断は、依頼人である発注先が個人なのか企業なのか、あなたがどれくらい多くの企業と取り引きしているのかによって変わります。

また、同じ免税事業者の個人であったり、簡易課税制度を選択している事業者であったりすれば、あなたが免税事業者のままでも、インボイス制度による影響を受けません。

課税事業者の取引先から、インボイスを発行できるのか聞かれたら、課税事業者になるかを考えなければなりません。

フリーランスのWebライターにとって、課税事業者になるメリット・デメリットがどれだけあるのかを検討したうえで決めましょう。

たとえば、この会社は契約が終了しても生活に支障はないと考えるなら、免税事業者のままでも問題ありませんよね。

しかし、契約を継続したい会社がインボイスを要求する場合は、課税事業者になる・ならないを検討する必要があります。

ぜひじっくりと発注先の動きを見て、今後の流れを判断してくださいね。

また、本格的にWebライターの活動をするなら、帳簿のつけ方や節税について知ることもおすすめです。

下の記事では、必要な帳簿の種類やWebライターの経費についてわかりやすく解説していますので、あわせてご覧くださいね。

おしまい

適格請求書発行事業者になることを選択すると、今後は消費税を納めなければならなくなるので、確定申告の手間が増えるだけでなく、日頃の帳簿づけや請求書の管理業務が必要になります。

その負担も踏まえたうえで、登録するか否かを決めましょう。

ぜひこの機会に「2割特例」や「経過措置」を理解して、損をしない選択をしてくださいね。

最後までお読みいただきまして、ありがとうございます。

それでは、ごきげんよう。

桜御前